來源:大河網-大河報·大河財立方

原標題:《銀行卡還在手中,錢卻“不翼而飛”,銀行卡被盜刷如何維權?》

大河報·大河財立方記者 丁倩

銀行卡在自己身上,錢卻沒了?臨近年底,銀行卡被盜刷現象頻頻發生。

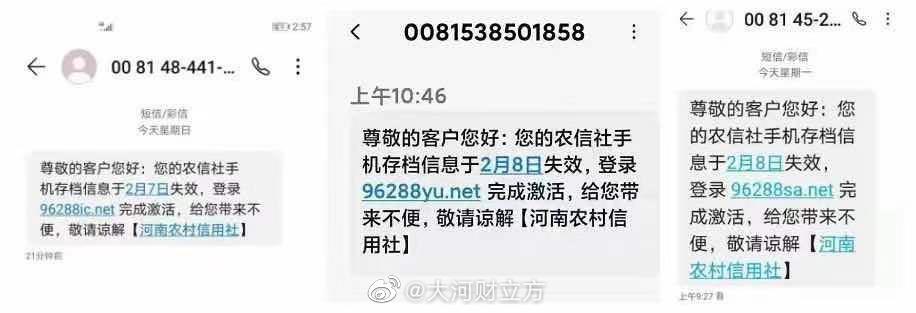

2月8日,河南省農信社發文稱,近日發現不法機構冒用“河南農村信用社(農商銀行)”名義向客戶發送詐騙短信,以手機存檔信息失效為由誘騙客戶點擊含有木馬病毒的釣魚鏈接,客戶一旦點擊鏈接并填寫個人信息,賬戶資金將被竊取。

這只是個例。近日,不少國有大行和城商行的銀行卡用戶反映也有類似遭遇,那么用戶如何辨別銀行短信真偽?發生類似事件又該如何維權?對此,記者采訪了省高院及律所的相關業內人士。

“偽基站”作祟,不明信息導致銀行卡瞬間被盜刷

近日,相關報道稱,鄭州李先生因為收到一條落款為某銀行的信息,銀行卡里兩萬多元瞬間被轉走。

據李先生回憶,1月14日上午,某銀行客服發短信,稱在銀行留存的身份證信息已過期,需登錄短信中的網址完成修改密碼等操作,不然24小時未認證將凍結賬戶。沒想到,根據提示操作完成后,1月28日朋友轉賬到李先生銀行卡的兩萬三,分多次很快被轉走。

然而,更讓李先生吃驚的是,當他調取銀行賬號登錄信息之后,發現自1月14日自己登陸之后,一直顯示有一個VIVO的手機用戶登錄。這讓李先生開始懷疑:根據銀行客服發送短信登錄網站,竟然還能遭遇詐騙?

最后經公安機關核查,這是犯罪分子利用偽基站改號器模仿銀行發送的詐騙短信。銀行也回應稱,銀行短信發送內容不包含網址鏈接,客戶如果收到類似詐騙信息,請認真核實建行正確官方網址,必要時應及時前往臨近網點進行確認。

“近幾年,銀行卡被盜刷的形式不斷‘升級’,‘偽基站’詐騙方式更是讓用戶防不勝防。”一位銀行從業者告訴記者,該詐騙方式主要利用偽基站及改號軟件,偽裝成銀行或通訊服務機構的客戶服務號碼,向客戶發送類似身份證過期凍結賬戶、銀行升級、積分兌換等內容的詐騙短信。“因為信息直接發送到用戶手機,如果用戶自己誤操作極易陷入騙局,目前銀行技術部門也正在采取措施,以減少用戶的損失。”上述銀行從業者稱。

以案說法:銀行卡被盜刷,銀行需要承擔責任嗎?

現實生活中,面對銀行卡被盜刷,很多人感覺迷惘。那么銀行卡莫名其妙被盜刷,自己又無法舉證,銀行應否賠償?

“目前針對銀行卡盜刷案件的司法實踐,基本是銀行承擔全部或者大部分責任,基于雙方存在儲蓄合同關系,銀行作為金融機構,應保證儲戶資金安全,義務應高于一般持卡人。”河南睿辰律師事務所律師蔡曉杰以發生在2015年的一件案例告誡用戶,銀行卡被盜刷后一定要記得取證。

家住鄭州的齊某,曾在2015年3月辦理了某國有大行的一張銀行卡,并開通了網銀和手機銀行。2015年年底某一天,齊某收到短信提醒自己在南京某ATM機取款5000元,隨后又有數筆網上消費。發現此情況后,齊某意識到自己可能碰到了銀行卡盜刷,齊某于當天下午在家附近某ATM上存款100元,隨后向公安機關報案。后齊某要求銀行賠付卻遭到拒絕,無奈之下,齊某向人民法院提起訴訟。

“齊某反應比較快,在得知銀行卡被異地盜刷的情況下,通過在ATM機上存款證明了卡在自己身上,不可能當天在外地消費。”蔡曉杰告訴大河報·大河財立方記者,這個案件經法院最后審理認為,原被告之間已經建立儲蓄合同關系,銀行作為發卡方,應承擔對銀行卡真偽的實質審查義務,確保銀行卡的安全使用。銀行卡被復制,他人利用偽卡在ATM機上盜刷,竊取銀行存款,使原告的銀行卡產生取款記錄,造成原告的損失,原告請求被告承擔責任并無不當。

原告賬戶內的存款被盜取系密碼交易,可見原告未能妥善保管其銀行卡密碼,為他人盜取提供了可乘之機,對存款被盜取原告也有過錯。故根據雙方的過錯程度,銀行承擔70%的責任,原告承擔30%的責任。

“以前法院判決基本三七開比較多,銀行承擔70%,現在如果能證明卡在自己身上,更傾向于銀行承擔全部責任,但如果是因為用戶點擊鏈接輸入密碼造成資金被盜,從法理上來說個人需要承擔一定責任。”蔡曉杰稱,點擊鏈接輸入密碼的行為是因為泄漏密碼才造成資金被盜,銀行目前技術手段很難防范,在司法實踐中還需看法官怎么認定。

對此,大河報·大河財立方記者聯系到省高院的一名法官。其稱,銀行卡被盜刷案件相比其他案件,數量不算多,但是審理并不輕松,因為當事人不容易服判息訴。但通常情況下,如果查明是因為當事人過錯,比如點擊系偽造的鏈接、給他人提供驗證碼、主動給他人轉款等,造成自己的錢款被盜,需要自己承擔不利后果或者根據各方責任按比例分擔,具體比例不等。

守牢自己的“錢袋子”,從根源上做好防范、識別詐騙

現如今,人們的日常生活已離不開銀行卡,據央行最新公布的數據顯示,截止到2020年第三季度,全國個人銀行賬戶共有120.92億戶,比前二季度增加2.97億,環比增加2.52%。如果按照我國14億人口計算,平均每個人擁有8張銀行卡。在此情況下,應如何從根源上守護好銀行卡,避免被盜刷?

“根據‘偽基站’的詐騙形式,用戶首先要從‘形式’上辨別詐騙。”相關銀行工作人員告訴記者,一定要仔細辨別短信內容,如果要求登錄網站,大概率可以判定為詐騙短信,因為銀行發送的短信內容很少涉及鏈接。此外,如遇到提示客戶身份證過期凍結賬戶、銀行升級、信用卡提高額度、銀行個人信息核實認證、積分兌換等字眼時,應當提高警惕,可及時跟銀行工作人員核實。

蔡曉杰在此也建議,廣大銀行卡用戶應盡快將磁條卡升級為芯片卡,以增加銀行卡的安全性,平時在公共場合刷卡消費時應保管好密碼。

如果一旦發生銀行卡被盜刷情形,當事人首先應保存銀行發送的短信提醒,馬上到銀行窗口或通過電話的方式辦理掛失業務,并到公安機關報案,領取相應回執。其次,到距離最近的銀行或自動存取款機進行存款或取款業務,保留操作記錄,總之,要得到證據,表明卡始終在自己的控制中。“如果用戶在處理狀況過程中遇到糾紛,可向法院提起訴訟,咨詢并委托專業律師處理,以最大程度地保護自己的合法財產權益。”蔡曉杰稱。